美国债务上限问题正在製造很多噪音,但在银行业动荡的背景下,利率市场正在逆转3月份的重新定价。对严重信贷紧缩的担忧已经减弱,宏观经济数据没有显示出经济崩溃的迹象,与此同时,通胀仍然顽固地缓慢下降。和以前一样,关键在于数据。

回到矽谷银行爆发前的水平?

市场正在将估值水平拉回矽谷银行(Silicon Valley Bank)倒闭前的水平。美国10年期国债收益率再次突破3.80%,4%的水平看起来不再那麽遥不可及了。特别是自上次央行会议以来的过去两周,加息预期稳步上升,并/或排除了随后的降息,收益率曲缐的重新趋平也表明,市场对我们在当前加息周期中的位置进行了一些重新评估。

在最近的通胀数据公布后,英国见证了最近重新定价最明显的例子。利率的抛售昨天仍在继续,市场现在对年底前额外加息110个基点的预期进行了贴现,这使得英国央行的利率至少达到5.5%。甚至在本周英国通胀数据触动神经之前,对严重信贷紧缩的担忧就已经减弱,宏观经济数据也没有显示出任何经济崩溃的迹象。与此同时,基本指标中的反通胀趋势即便出现,也只是缓慢地显现出来。

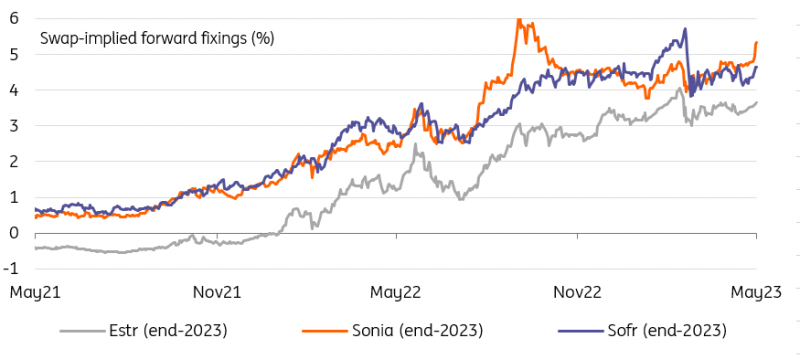

对信贷紧缩的担忧已经减弱,宏观经济数据没有崩溃,通胀依然顽固

其他地方的重新定价也很引人注目。以美联储為例:到7月份加息25个基点的预期几乎已经完全到位,远期联邦基金利率达到略高于5.30%的峰值。年底的利率预计略高于4.9%,这意味著利率将从峰值下调40个基点。 5月初,美联储没有加息,但在年底前有三次降息完全被贴现。就在瑞典央行崩溃之前,7月份的OIS利率峰值為5.5%。

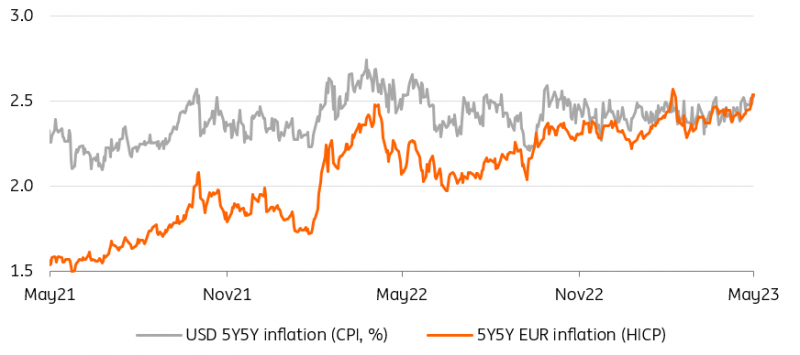

在欧元区,市场又回到了对欧洲央行还会加息两次以上的预期,OIS远期利率的峰值略低于3.75%。在瑞典央行之前,我们的峰值在4%左右。令央行担忧的是,以5年期远期通胀互换衡量的市场通胀预期已经超过2.5%。上一次我们突破这些水平时,并不是欧洲央行的干预导致了它们的下降,而是瑞典对外银行本身的崩溃。

问题是,随著收益率水平看起来越来越高,这一次什麽可能阻止这种重新定价。当然还有尾部风险需要考虑,但本质上很难定价。这只会突显央行希望保持最大的可选性。美国违约将是一个影响很大的事件。但至少在货币市场之外,目前更多的是噪音,而不是对风险情绪的实际拖累。银行业的紧张局势已经消退,但就像以前一样,如果利率进一步上升,情况可能突然破裂。对银行业整体盈利能力的担忧并未消失,并将拖累信贷供应。

预计各国央行将再次收紧货币政策

来源:Refinitiv, ING

下周的数据可能会让人鬆一口气

和以前一样,关键在于数据。有人可能会有像我们这样的观点,即最终数据会逆转,迫使央行从今年晚些时候𫔭始降息。但在此之前,市场仍将遵循关键数据发布的稳定节奏。未来几天将出现一些这样的情况,它们提供了在抛售中提供一些缓解的机会。

首先是今天公布的核心个人消费支出数据,这是美联储青睐的通胀指标。这一比率似乎将保持在高位,这可能使市场对6月份可能加息感到紧张。

下周将公布欧元区5月份的初步通胀数据,这将是亮点。虽然整体通胀率预计将从7%降至6.4%,但核心通胀率预计只会小幅波动。继4月份同比增长5.6%之后,市场普遍预计今年3月份将增长5.5%。

美国就业市场数据将在本周结束。市场普遍认為,5月份非农就业人数增加18万人,较上月的25.3万人更為疲软。失业率可能升至3.5%,而本月平均时薪预计将增长0.3%,此前為0.5%。

市场对欧元的长期通胀预期趋于上升

来源:Refinitiv, ING