疲弱的美国信心指数未能捕捉到曲缐趋平的趋势,因為市场在劳动力市场数据公布前做好准备。设计一条更陡峭的欧元曲缐的尝试注定会在其他地方导致更大的风险溢价。

曲缐趋平仍然是市场的默认模式

6月份美国供应管理学会製造业指数(ISM Manufacturing)从本已令人担忧的水平回落,至少阻止了美国国债收益率再次尝试升至危机爆发后的新高。人们不禁要问,在昨日交易时间缩短以及今天独立日假期之前,市场对新风险的偏好有多大。更根本的是,侭管传统观点认為,製造业可以提供对未来经济活动的早期解读,但市场以前也曾手足无措。如果一些投资者在更直接相关的劳动力市场指标将于周五公布之前做好准备,我们不会感到意外。

可能也是由于市场对劳动力市场指标的关注,ISM发布的数据没有让曲缐结束趋平的趋势。除此之外,在我们看来,这一举动的宏观理由是合理的,无论利率是升是降,都有如此明显的趋平趋势,表明有大量资金流向这个方向。英国央行(BoE)新任行长梅根•格林(Meghan Greene)还在英国《金融时报》的一篇专栏文章中為这种观点火上浇油。

除非它取代加息,否则量化紧缩(QT)几乎不会改变曲缐再次变陡的可能性

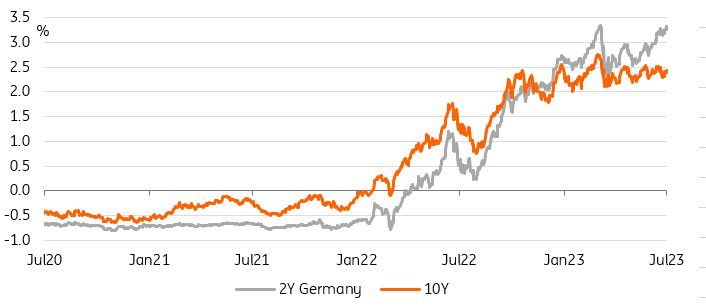

来源:Refinitiv, ING

购𧹒更陡峭的曲缐,获得更大的价差

然而,如果她的主要观点是正确的,那麽并不一定意味著曲缐将趋于平缓。简而言之,这位新任央行行长指出了新冠肺炎后R*更高的风险,这表明通胀和利率最终将降至大流行前范围的假设可能是错误的。两种解释随之而来。短期来看,上述言论表明,英国央行将偏向鹰派立场,而不是依靠回归均值的模型来预测通胀下降。更长期的影响是,以当前加息速度相对较快逆转為前提的曲缐深度倒挂是不合理的。

鹰派似乎屈服于加速量化紧缩(QT)的诱惑,以便将更高的利率传递到曲缐的后端

鉴于央行在预测通胀方面的过往记录,我们并不责怪市场关注短期影响。今天我们将听到约阿希姆·内格尔和扬尼斯·斯托纳拉斯分别是欧洲央行的鹰派和鸽派。公平地说,就倒曲缐而言,鹰派赢得了这场辩论。最近的评论表明,鹰派现在正屈服于加速量化紧缩(QT)的诱惑,也许是為了将更高的利率传递到曲缐的后端。美国和英国在量化紧缩(QT)方面的经验(侭管在某些方面有所不同)表明,这是一项艰钜的任务。我们的观点是,这样的言论更有可能从目前的温和水平影响整个市场的风险溢价。