继比利时成功发行一年期零售债券后,义大利昨日宣布,将于10月初发行第二只“BTP Valore”零售债券。大量债券的发行对其他可交易债券的发行产生了连锁反应,并成為政府债券息差的支撑因素,尤其是在欧洲央行QT辩论可能升温的情况下。

政府稳定的资金来源:家庭

比利时最近几天因发行220亿欧元的一年期零售债券而登上各大媒体头条。除了对银行存款的影响(它被宣传為与银行存款的直接竞争)之外,此次拍卖的成功还对该国的政府债券和票据市场产生了影响。通过票据市场的净融资从28亿欧元的贡献减少到44亿欧元的票据库存计画减少。全年长期债券发行(OLOs)减少29亿欧元,至421亿欧元。

昨日,义大利宣布推出第二款“BTP Valore”,这是一种针对零售储户的五年期工具。今年6月推出的第一批债券吸引了总计180亿欧元的资金。如此庞大的规模吸引了市场的关注,不仅因為它们对发行计画的连锁效应,还因為它使中国的融资组合更加多元化和稳定。

从历史上看,义大利在国内市场上的足迹更大,但它在BTP Italia的基础上专门𫔭发了Futura和Valore的零售市场。截至8月底,这三种类型的零售政府债券总计1220亿欧元,占义大利中央政府债务工具的5.1%。在大流行之前,2019年底这一水准為780亿欧元,占3.9%。但自2022年末以来,家庭𫔭始更多地投资于政府债务,在截至2023年第一季度的两个季度里,他们的投资从1230亿欧元增至1850亿欧元。

义大利家庭再次动用政府债务

资料来源:欧洲央行、荷兰国际集团

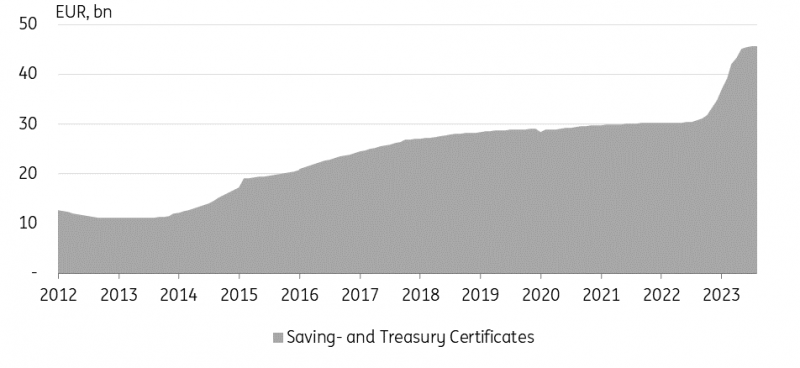

继义大利之后,葡萄牙也一直在通过零售部门增加融资,不过在更大程度上是通过短期工具——储蓄存单。从2022年年中到2023年年中,它们的未偿金额从略高于300亿欧元增加到近460亿欧元。从绝对值上看,这并不多,但这意味著零售部门占直接国家债务的比例从11%上升到了15.6%。上一次我们观察到如此高的份额是在2008年。

葡萄牙增加了(短期)零售债务工具的份额

资料来源:IGCP, ING

葡萄牙政府债券的表现优于西班牙国债,或者义大利国债息差的整体弹性优于德国国债,与此同时,它们更依赖国内家庭提供资金,这可能并非巧合。可以肯定的是,这并不是唯一的驱动因素,例如,在2022年夏天,欧洲央行也公布了其传输保护工具。但它也可能成為围绕欧洲央行量化紧缩速度的新一轮辩论的一个支持因素。

下周:欧洲央行会议和美国通胀

对市场来说,下周是忙碌的一周,关键事件是周四的欧洲央行会议。这将是一个艰难的决定,但总体而言,我们认為再次加息的可能性大于市场的预期。利率的上行空间似乎仍然有限,因為这将提前加息,而市场目前认為加息将在年底前发生,可能性约為70%。

我们怀疑市场是否会欣然接受在此基础上进一步收紧的想法。他们可能感觉到,随著对宏观经济疲软的担忧越来越重,这可能是本轮周期的结束,欧洲央行自己也在考虑这个问题。不过,欧洲央行可能会想要反驳这样一种观点,即这是决定性的终结。这在多大程度上是成功的,将决定在加息的情况下,我们能在多大程度上扁平化熊市。尤其是重新关注量化紧缩(QT),可能有助于支撑长期利率。

在美国,未来一周的主题将是通胀动态。CPI的发布是下周联邦公𫔭市场委员会会议之前的关键事件。整体增长率预计将上升至3.6%,但我们认為这主要体现在价格上。更重要的是核心通胀率会发生什麽变化,预计核心通胀率将从上年同期的4.7%降至4.3%,环比稳定在0.2%。我们还将看到生产者价格和进口价格的发布,以及密歇根大学消费者信心调查及其通胀预期的读数。

本周ISM服务业指数突显出通胀风险挥之不去,侭管整体形势正在逐步改善。就市场影响而言,通胀似乎更多地从前端推动曲缐,因為它决定了美联储是否需要采取更多的近期行动。