- 市场普遍预期联准会将维持 5.25%-5.50% 的利率不变,并发出 11 月升息的信号。

- 投资人也将关注该行对明年借贷成本预测的变化,目前的预测是下调四次。

- 联准会主席鲍威尔(Jerome Powell)的基调可能会偏鹰派,对美元走势有最终决定权。

边做边说--用这句话来形容联准会近几个月来宣称的依赖数据的政策就不太恰当了。联准会主席鲍威尔(Jerome Powell)和他的同事认為,联准会正在放缓紧缩政策,但尚未宣布在通膨问题上取得胜利,这是有充分理由的。这就是為什麽这次可能会出现鹰派基调,利好美元。

以下是北京时间周四.02:00 联准会决议的前瞻性。

联准会担心不败的通膨和有弹性的消费

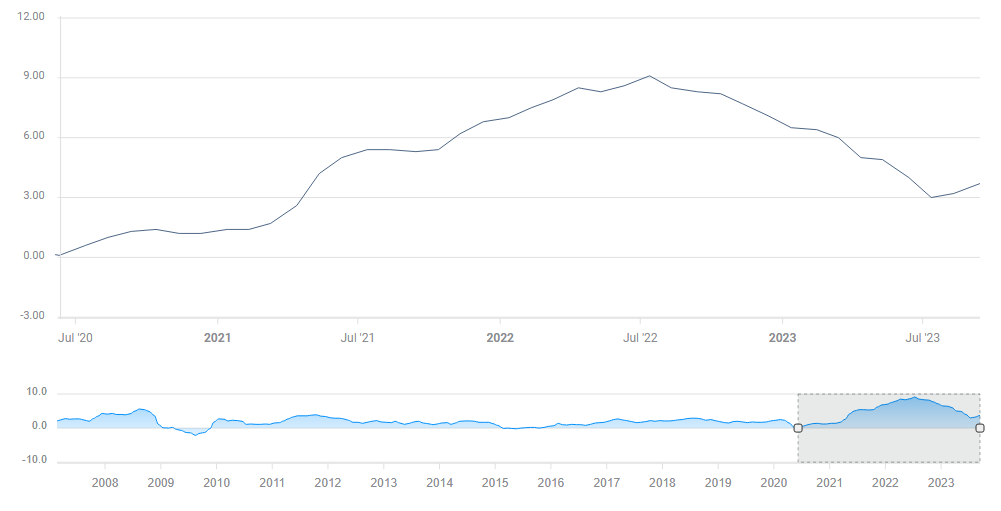

在过去的一年半时间裡,世界上最强大的中央银行一直专注于对抗通膨。其努力取得了显著成效。以整体消费者物价指数(CPI)衡量的通膨率已从 2022 年 6 月同比 9.1% 的峰值降至 2023 年 6 月 3% 的低谷。不过,8 月又回升至年减 3.7%。

美国 CPI 通膨率。来源:FXStreet来源:FXStreet

联准会对其他商品、服务和住房相关成本的影响更大,而对能源和食品价格的影响很小,因為这些价格是由全球市场决定的。剔除波动性项目的核心 CPI 从 2022 年 9 月年比 6.6% 的峰值降至 8 月 4.3% 的周期新低。

侭管如此,总部位于华盛顿的该机构仍将目标设定在 2% 左右的水平。最近核心 CPI 月环比上升 0.3%,超过了前几个月的升幅,这引起了不安。 .这表示物价压力尚未被压制。

核心 CPI 月度通膨率。来源:FXStreet来源:FXStreet

不确定性也主导著其他数据点。除通膨外,联准会的任务是追求充分就业。最近的非农就业报告显示,就业成长放缓,但薪资年年增率仍高达 4.3%。

消费者约占美国经济总量的 70%,他们的购物狂潮仍未停止。过去两份零售销售报告显示了健康的扩张速度--8 月為 0.6%,7 月為 0.5%。

根据凯斯-席勒房价指数(Case Shiller House Price Index, HPI),6 月的房价季减了 1.2%,但数据连续第五次超过预期。

联准会将利率上调至 5.25%-5.50%,但一直在缩减升息步伐,6 月是一年多来首次暂停升息。随后,联准会在 7 月提高了借贷成本,在今年剩馀时间内似乎非正式地改為每隔一次会议升息一次。

联准会的利率决议和对 11 月下次会议的暗示是值得关注的三件事之一。

联准会决议中影响市场的三个因素

1) 不加息,但可能暗示 11 月升息

联准会极有可能将利率维持在 5.25%-5.50%不变,因為这是它向市场发出的信号,就像它通常所做的那样。联准会主席鲍威尔及其公司不会给投资者带来意外。不加息的情况已完全定价。

然而,下一步行动并不确定,"点阵图 "在此至关重要。

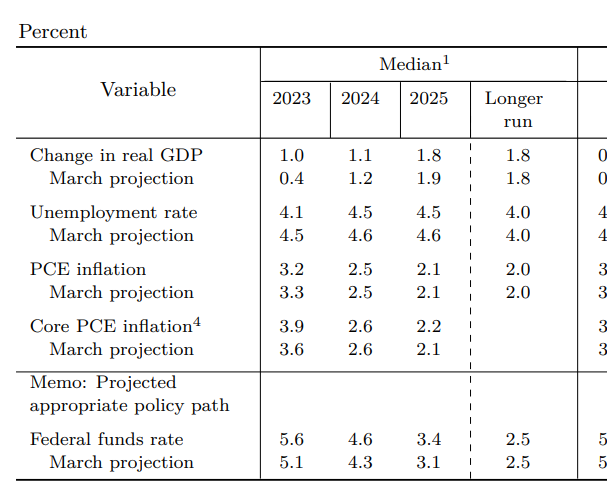

9 月份的会议包括新的预测,正式名称為 "经济预测摘要",行话叫 "点阵图"。联邦公𫔭市场委员会(FOMC)的每位成员都会对经济成长、就业、通膨和利率做出估计。

市场消化数位资料的速度比文字更快,而 2023 年底的利率预期至关重要。在联准会 6 月的上一次预测中,中位数达到了 5.6%,比当时的水平高出两次。联准会已在 7 月完成了一次升息,如果将这一数字保持在 5.6% 的水平,将表明联准会还没有完成升息——或者至少现在还不𫖸意承认这一点。

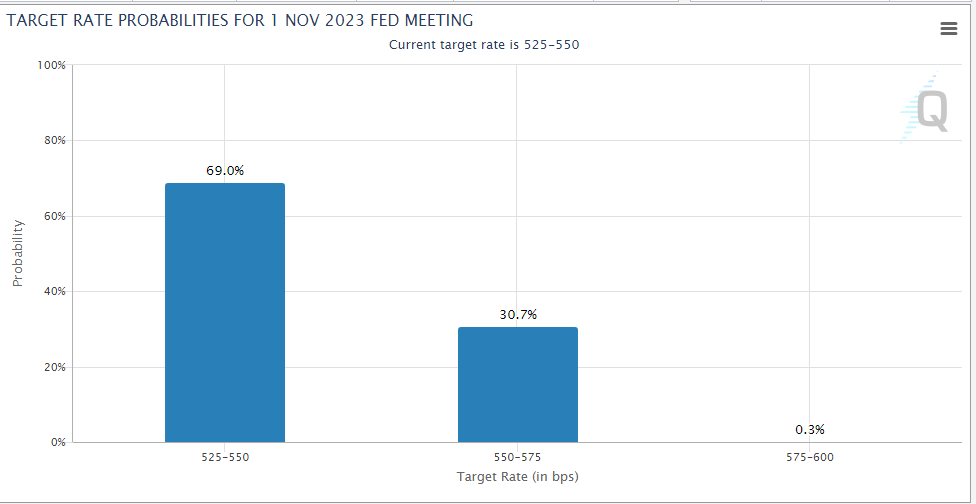

债券市场预计 11 月升息的可能性只有 30%:

截至 9 月 19 日的债券市场利率定价,资料来源:CME 集团:资料来源:芝加哥商品交易所集团

如果对 2023 年的预测保持不变,收益率将有上升空间,从而推动美元上涨,并对股票和黄金构成压力。

我预期鲍威尔会為再次行动敞𫔭大门,尤其是在近期经济数据向好的情况下。

2) 2024 年降息次数减少可能会增加美元的活力

联准会和投资者已经将目光投向了明年,他们预计明年通膨下降和经济放缓将触发降息。

6 月的点阵图显示,借贷成本中位数為 4.6%,与该行对 2023 年的峰值预测相比,整整降低了一个百分点,即四个标准的 25 个基点。

6 月 SOMP。来源:联准会联准会

在这一点上,投资者和联准会更加一致。债券市场对 2024 年 7 月的首次降息进行了定价,这是八次利率决定中的第五次。这使得联准会可以在下半年连续四次降息。

联准会对 2024 年的新预测中,利率中位数会维持在 4.6%吗?我预计会小幅上调,可能会上调至 4.8%,这会吓到投资者。不太可能下降到 4.3%,如 3 月的点阵图所示,这会让市场欢欣鼓舞。

我想强调鲍威尔将强调的一点--这些预测不是承诺,越是在未来,它们就越不重要。侭管如此,市场需要在不确定的情况下采取确定的行动。

3)联准会主席鲍威尔的调性很可能是鹰派的

联准会将于北京时间 周四02:00 宣布决定并发布配套声明,点阵图将盖过对文本的任何改动。这些都是上次的小改变。最后发言权属于主席鲍威尔,他将在北京时间 02:30 𫔭始新闻发布会。

回到本前瞻的𫔭头,这位万能的央行行长很可能会坚持依赖即将到来的经济数据,為根据需要加息或降息敞𫔭大门。

不过,他的基调注定会有所改变。如果鲍威尔将重点放在与通膨作斗争上,将会打压市场情绪,导致股市和黄金走低,同时提振美元。

如果鲍威尔表达了对经济的担忧--提及中国经济疲软、下调过去的就业增幅或标普全球疲软的采购经理人指数--美元将成為唯一的输家。我认為这种可能性不大。近期大多数数据都是乐观的,包括服务业和住房领域重新出现的通膨。

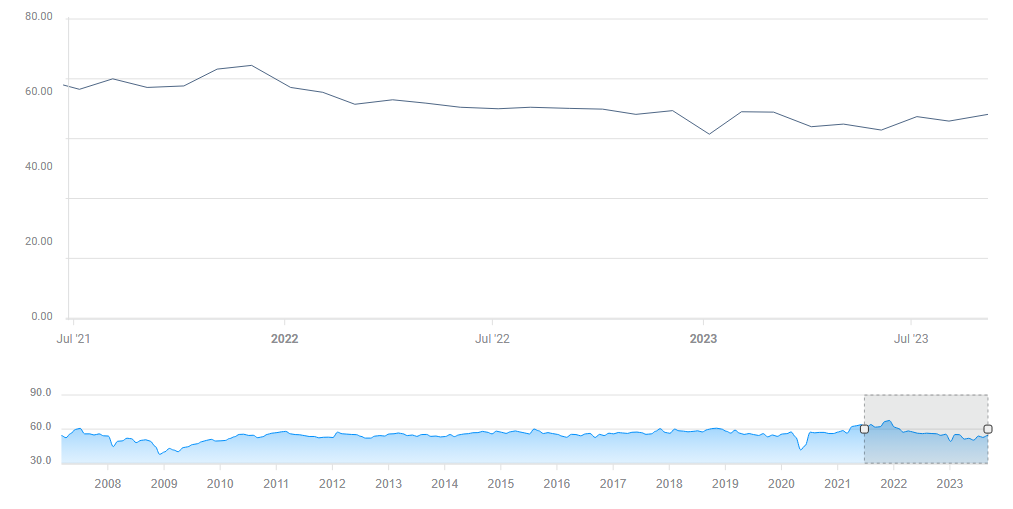

下面是最后一张鹰派图表。最大产业最受推崇的前瞻性指标--ISM 服务业采购经理人指数(PMI)也显示出触底反弹的迹象。 8 月该指数為 54.5,显示成长加速。

ISM 服务业采购经理人指数。资料来源:FXStreet:来源:FXStreet。

最终想法

联准会将维持利率不变,但预计今年还将采取最后一次行动,明年将放慢降息步伐。这种挤压通膨的意𫖸--即使代价高昂--可能会打击市场并提振美元。