利率仍停留在区间内,未来几天没有顶级数据表明,这种状态可能会持续一段时间。但债务上限等风险因素加剧了一种强烈的感觉,即这种相对平静可能不会持续太久,从而促使更多的提前发行活动。供应可以提振利率,但通常是一个稍為短暂的技术因素。

目前的区间交易标誌著一段相对平静的时期

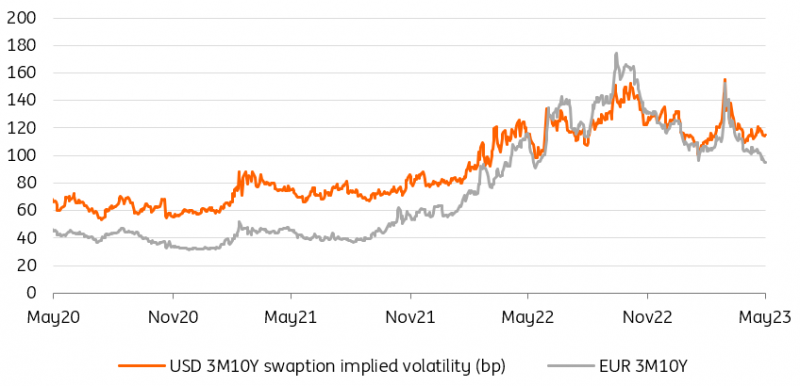

昨日的数据和供应给收益率带来了明显的上行压力,但总体水平仍在3月中旬以来建立的区间内。过去两个月实际上标誌著一段相对平静的时期,不仅是在银行业动荡之后,也是相对于各国央行仍在大举收紧货币政策的时期而言。这在一定程度上也反映在隐含市场波动的测量上,特别是在欧元,例如300万美元的隐含波动率处于一年来的最低水平。

然而,市场有一种强烈的感觉,即鉴于银行业紧张局势不断发酵,以及美国债务上限谈判似乎将进入最后阶段,这种相对温和的环境可能不会持续太久。就前者而言,至少有一些稳定的感觉,但就后者而言,昨晚拜登总统与国会领导人会晤后的头条新闻表明,进展甚微。正是这些风险,继续在美联储自己相对强硬的言论与市场之间製造隔阂,市场仍认為美联储最早在9月份降息的可能性相当大。

侭管前景不确定,但市场状况相对温和

来源:Refinitiv, ING

在数据之间,供应可能成為利率的驱动因素

这也不意味著我们不会看到市场在顶级数据发布或央行会议上出现相当大的波动,因為在经济前景不确定的情况下,这些数据仍然是总体方向的主要指引。这种情况似乎刺激了更多的提前发债,因為藉款人看到,由于假期、数据事件和即将到来的美国债务上限谈判截止日期,夏季前潜在的发债机会正在减少。

由于假期、数据事件和债务上限的最后期限,夏季前的发债机会减少了

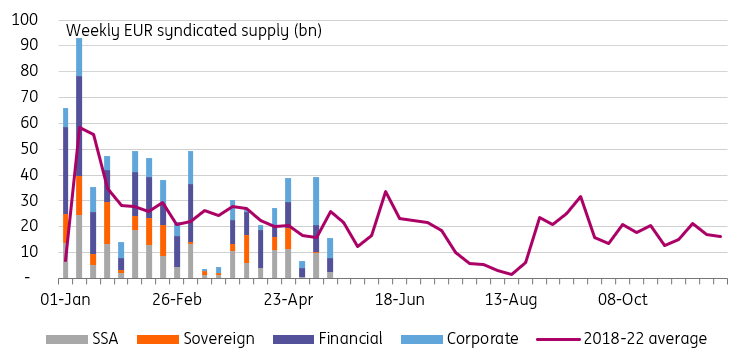

上周,仅欧元区就出现了约400亿欧元的欧元银团供应,涵盖主权债券、SSAs和企业债券。这一数字仅在本周的头两天就超过了这一数字(请注意,该图仅反映了最近一周的周一数据)。过去几个交易日,供应将是推动收益率走高的一个技术因素,如果国债发行提前,供应也将是一个越来越值得关注的因素。然而,它本身不会决定未来利率的总体方向。

债券发行:走向最后的机会

来源:Bond Radar, ING