有关债务上限的头条新闻引发了谨慎的乐观情绪。央行行长们一贯发出的信息看起来更加可信,加息被再次考虑,压低了收益率曲缐。目前,所有价格都在近期区间内。

当乐观情绪回归时,曲缐会重新变平

谨慎乐观情绪重返市场,让市场重新关注近几周各国央行发出的相对一致的信息。在美国,由于市场消化了围绕前景的一些尾部风险,20年期国债收益率昨日被推高了70个基点。总的来说,美联储政策的短期折扣与美联储仍然强硬的基调重新调整了一些。市场目前认為,6月份加息的可能性在20%左右,而年底前预计的降息总幅度已缩减至不到60个基点。不久之前,市场预期利率在80个基点左右,接近但仍低于我们自己预测的100个基点。

并不是数据发布引发了最近的熊市曲缐趋平。这是围绕市场最密切关注的两个风险因素的利好消息的组合。有关美国一些地区性银行存款增长的报导,在一定程度上缓解了围绕银行业紧张局势不断升温的担忧。但主要推动因素似乎是围绕正在进行的债务上限谈判的更為乐观的基调,眾议院议长麦卡锡表达了对不会出现违约的信心。

昨天可能让我们预先知道,如果债务上限问题能迅速解决,可能会发生什麽,但我们也警惕过于乐观,尤其是在银行业紧张局势的影响方面。事态发展显示出一些企稳,进一步违约事件的尾部风险可能降低,但仍有许多其他不确定因素,如商业房地产敞口,需要谨慎对待。收紧贷款标准并不是突然转变的。债务上限谈判可能会不稳定,但银行业的紧张局势似乎将继续发酵。

2010年的曲缐趋于平缓,但仍在近期区间内

来源:Refinitiv, ING

风险情绪推高了欧洲央行的定价,收窄了价差,但不是全部

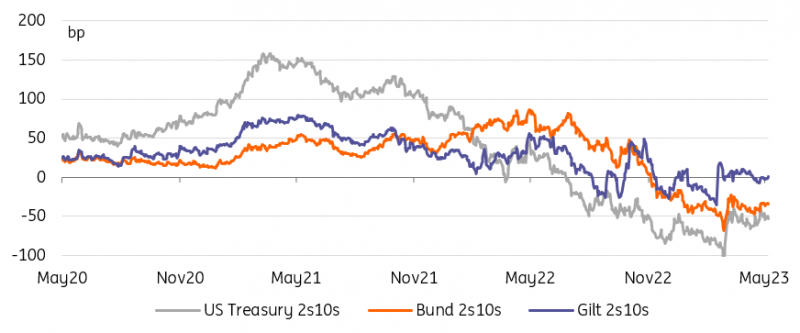

乐观情绪的回归也影响到了欧元市场。事实上,日本国债收益率曲缐的扁平化程度甚至比美国更為明显,2-10年期国债收益率曲缐当日扁平化幅度超过6个基点。在前端,货币市场目前已经完全消化了9月份前两次加息25个基点的预期。乐观情绪在主权债券息差方面也很明显,意大利国债与德国国债的基准10年期息差收窄至185个基点以下,达到一个月来的最低水平。

外滩反潜船的表现与这种乐观情绪背道而驰

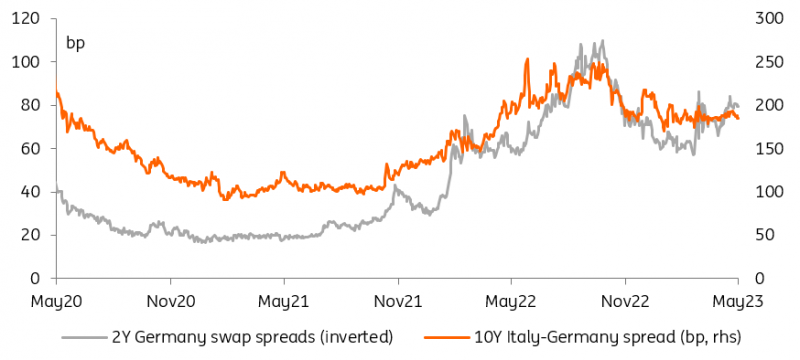

我们唯一没有看到风险情绪改善的领域是德国国债ASW水平。特别是20年的Bund ASW,从目前80bp的区域来看,几乎没有移动的倾向。侭管这一利差在传统上是一种风险指标,但目前更大程度上反映了抵押品稀缺担忧的重现。自5月初以来,欧洲央行(ecb)降低了其资产负债表上政府存款的回报吸引力。自那以来,此前存放在欧洲央行的约1150亿欧元政府资金已重新流入市场。

德国国债的ASWs与其他主权债券息差所反映的乐观情绪背道而驰

来源:Refinitiv, ING